So werden Sie fit für den Start ins Berufsleben

Eine gesunde Einstellung zum ersten Job ...

... ist eine wichtige Voraussetzung für eine erfolgreiche Karriere. Was aber, wenn Sie mal krank werden und für längere Zeit nicht arbeiten können? Dann greift die Berufsunfähigkeitsversicherung, mit der Sie auch bei längerer Krankheit finanziell flexibel bleiben.

Ihre SAARLAND Versicherungen

- Ihr kompetenter Partner für Versicherungen und Vorsorge im Saarland

- Versichert seit über 70 Jahren die Menschen und ihr Hab und Gut

- Versicherungen passend auf Ihre Bedürfnisse zugeschnitten

- Mit fast 250 Beratungsstellen sicherlich auch dort, wo Sie sind

Jeder braucht eine Berufsunfähigkeitsversicherung.

Wir verraten Ihnen, warum.

Jeder Vierte wird berufsunfähig – unabhängig von Alter und Beruf

Statistisch gesehen wird jeder Vierte im Laufe seines Lebens berufsunfähig. Zehn Prozent davon sind jünger als 40 Jahre. Dabei sind nicht nur Menschen betroffen, die in körperlich herausfordernden Berufen arbeiten. Zum Beispiel die Juristin, die einen Burn-out hat. Oder der ITler, der eine Sehnenscheidenentzündung bekommt. Wussten Sie, dass jede dritte berufsunfähige Person unter einer psychischen Erkrankung leidet? Der Beruf spielt also keine Rolle. Kurz gesagt: Egal, welcher Job und egal, welches Alter – die BU-Versicherung ist für jeden sinnvoll.

Ihre Arbeitskraft ist eine wertvolle Ressource, die Sie absichern sollten

Oft vergessen wir, wie wichtig und vor allem wertvoll unsere eigene Arbeitskraft ist. Sie sorgt dafür, dass wir finanziell gut aufgestellt sind. Sie erlaubt uns, unseren Lebensstandard zu halten und für die Zukunft zu sparen. Das gilt vor allem für Selbstständige, die im Fall einer Berufsunfähigkeit oft keine oder nur sehr geringe gesetzliche Ansprüche haben. Als essenzielle Ressource sollte unsere Arbeitskraft auch entsprechend abgesichert sein. Genau das kann nur die BU-Versicherung. Dank der monatlichen Berufsunfähigkeitsrente brauchen Sie sich um Ihre Finanzen in gesundheitlichen Krisenzeiten keine Sorgen machen.

Die staatliche Unterstützung reicht für junge Menschen nicht aus

Wer berufsunfähig wird, wird vom Staat leider nicht ausreichend aufgefangen. Denn eine gesetzliche Berufsunfähigkeitsrente steht nur noch Menschen zu, die vor 1961 geboren sind.Für alle anderen gibt es inzwischen die staatliche Erwerbsminderungsrente. Diese zahlt allerdings höchstens 34 Prozent des letzten Bruttoeinkommens – und das auch nur, wenn kein anderer Job mehr als drei Stunden pro Tag ausgeübt werden kann. Das bedeutet, dass die Berufsunfähigkeitsversicherung gerade für junge Menschen wichtig ist, die ihren Lebensstandard halten und nicht in einen anderen Beruf gedrängt werden wollen.

Der günstigste Moment für eine Berufsunfähigkeitsversicherung ist jetzt

Grundsätzlich gilt: Es ist nie zu spät für eine BU-Versicherung. Dennoch, je früher Sie die Versicherung abschließen, desto besser (und günstiger). Woran das liegt? Mit zunehmendem Alter steigt das Risiko, dass Sie berufsunfähig werden. Dieses zusätzliche Risiko führt zu einem höheren Beitrag. Hinzu kommt, dass mit dem Alter immer mehr gesundheitliche Beschwerden auftreten. Die BU-Versicherung ist für Menschen mit einer schlanken Krankenakte aber deutlich günstiger. Falls Sie sich also fragen, wann der beste Moment ist, um eine Berufsunfähigkeitsversicherung abzuschließen – die Antwort lautet immer: jetzt. Deswegen ist es auch smart, schon als Student oder Azubi eine BU abzuschließen.

Die BU-Versicherung wird individuell auf Ihr Leben zugeschnitten

Die Berufsunfähigkeitsversicherung ist kein Massenprodukt, sondern eine individuelle Leistung. Was in Ihrer BU steckt, wird genau auf Sie abgestimmt. Sie wollen auch, dass Ihre Familie von dem BU-Schutz profitiert oder benötigen eine weitere Zusatzleistung? Kein Problem, die BU ist flexibel.Außerdem sind die Konditionen, mit denen Sie starten, nicht in Stein gemeißelt. Sie heiraten, wechseln den Beruf oder kaufen eine Immobilie? Dann können Sie Ihre Berufsunfähigkeitsversicherung anpassen. BU-Versicherungen zählen somit zu den leistungsstärksten Versicherungen. Sie liegen auf einem hohen Qualitätsniveau und haben für jede Berufs- und Altersgruppe attraktive Leistungen in petto.

Die BU-Versicherung hat steuerliche Vorteile im Gepäck

Wer berufsunfähig wird und eine BU abgeschlossen hat, bekommt diese als monatliche Rente. Das Schöne ist, dass Sie darauf kaum Steuern zahlen müssen. Nur der sogenannte Ertragsanteil muss versteuert werden. Und dieser fällt besonders gering aus, wenn die Berufsunfähigkeit erst spät eintritt. Auch ein Grundfreibetrag von über 800 Euro wird automatisch abgezogen und nicht besteuert. Unterm Strich bedeutet das für viele: Eine (fast) steuerfreie Berufsunfähigkeitsrente. Hier punktet die BU klar gegenüber der staatlichen Erwerbsminderungsrente, die um einiges höher besteuert werden kann. Außerdem können Sie die Versicherungsbeiträge in Ihrer Steuererklärung als Sonderausgabe angeben – und profitieren so doppelt.

Keine andere Vorsorgeform kann der BU-Versicherung das Wasser reichen

Viele sind zögerlich, wenn es um den Abschluss einer Berufsunfähigkeitsversicherung geht. Doch keine Alternative bietet dieselbe Sicherheit: Selbst Geld zurückzulegen und sich einen finanziellen Puffer anzusparen, reicht in der Regel nicht. Die meisten Menschen werden lange vor der Rente berufsunfähig – und bräuchten sehr viel Vermögen, um die Zeit bis dahin zu überbrücken.Eine Unfallversicherung greift nur, wenn die Berufsunfähigkeit aufgrund eines Unfalls auftritt. Ein Burn-out wäre zum Beispiel nicht eingeschlossen. Zudem bietet nicht jede Unfallversicherung eine monatliche Rente, sondern oft nur eine Kapitalleistung. Sogenannte Dread-Disease-Versicherungen springen nur bei bestimmten Krankheiten ein. Und eine Grundfähigkeitsversicherung hält Ihnen nur dann den Rücken frei, wenn Sie konkrete Fähigkeiten verlieren – zum Beispiel Laufen oder den Gebrauch der Hände.

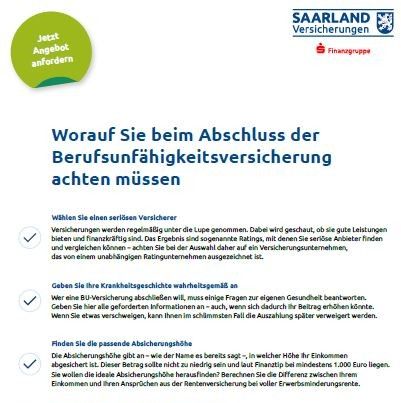

Damit Sie wissen, was beim Abschluss wichtig ist, haben wir hier die passende Checkliste für Sie.

Ab heute eigenständig, für immer abgesichert

Mit dem Ende der Schulzeit beginnt die große Freiheit. Sie sind jetzt unabhängig und bestimmen selbst, wie Ihr Leben weitergeht. Studium oder Ausbildung. Zuhause wohnen bleiben oder in die eigenen vier Wände ziehen. Ins Berufsleben starten oder erst mal Work & Travel im Ausland. Ganz klar, Ihnen steht jetzt eine spannende Zeit mit weitreichenden Entscheidungen bevor.

Mit den maßgeschneiderten Versicherungen für junge Leute sind Sie in jeder Lebensphase und Familiensituation abgesichert.

Es versichert Sie:

Diese Versicherungen könnten für Sie jetzt wichtig sein

Auszug von zu Hause

Ob ein eigener Versicherungsschutz notwendig ist, hängt von Ihrer Wohnsituation und der Versicherungspolice Ihrer Eltern ab.

Ein Missgeschick kann immer mal passieren. Um sich dann vor Ansprüchen auf Schadenersatz Dritter zu schützen, ist eine eigene Haftpflichtversicherung wichtig. Denn mit dem ersten Job und dem Auszug aus dem Elternhaus, sind Sie nicht länger im Vertrag Ihrer Eltern mitversichert.

Private Altersvorsorge

Für das Plus im Alter und ein gleichbleibendes Einkommensniveau: Mit einer Altersvorsorge behalten Sie Ihren gewohnten Lebensstandard, auch wenn Sie nicht mehr berufstätig sind. Deshalb am besten früh anfangen und mit niedrigen Beiträgen viel erreichen.

Unfallversicherung

Sogar die sanfteste Landung kann einmal schwere Folgen haben. Mit einer Unfallversicherung sind Sie auch bei Unfällen in der Freizeit, beim Sport oder im Urlaub weltweit und rund um die Uhr abgesichert.

S-Gesundheits-Schutz

Eine Krankenzusatzversicherung sorgt für einen umfassenden Schutz, da die Leistungen der gesetzlichen Krankenversicherung nur eine Regelversorgung bieten.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.